让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

- 你的位置:上海博誉广告有限公司 > 服务项目 > 上海博誉广告有限公司 华创证券张瑜:好饭不怕晚,空间在路上

上海博誉广告有限公司 华创证券张瑜:好饭不怕晚,空间在路上

专题:三箭王人发靶向精确 一揽子处所化债组合拳推出

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

文:华创证券盘问所副长处 、首席宏不雅分析师 张瑜(金麒麟分析师)

事项

11月8日下昼,十四届寰球东说念主大常委会第12次会议举行了隔绝会。会议表决通过了寰球东说念主大常委会对于批准《国务院对于提请审议增多处所政府债务名额置换存量隐性债务的议案》的决议,财政部部长蓝佛安出席新闻发布会。

主要不雅点

东说念主大常委会隔绝之际,蓝部长再次出席发布会,围绕化债带来了本轮增量财政政策的更多细节。咱们分基身手实、商场影响、政策前瞻三个档次,解读如下:

一、本次发布会说了什么?

两个基身手实:

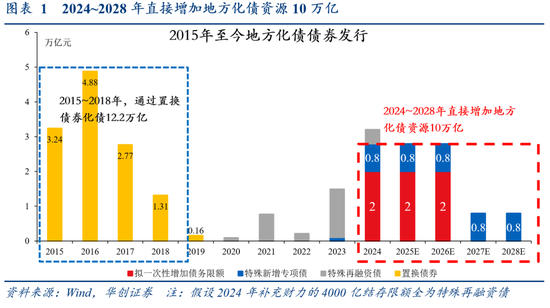

一是化债落地,2028年之前,处所需消化的隐债总和缩短12万亿(从2023年末14.3万亿降至2.3万亿):一方面,增多2024~2028年化债资源10万亿,包括两部分:一是一次性增多处所债名额6万亿:2024~2026年每年2万亿;二是握续安排4万亿专项债:从2024年运转,联络五年每年安排8000亿新增专项债,挑升用于化债(较合适预期,详见《财政五个数据的领路》)。另一方面,通过明确口径缩短2万亿隐债总和:2029年及以后年度到期的棚户区校正隐性债务2万亿,仍按原公约偿还(主要资金筹集于银团贷款和政府购买工作)。

二是年内无增发国债、和解赤字率:本次会议莫得审批增发国债,洽商到东说念主大常委会一般每两个月举行一次,时时都在双月的下旬,年内东说念主大常委会或仅剩12月下旬一次,本年增发国债、和解赤字率的概率已无;对于商场顾惜的预算缺口“平账”问题,蓝部长示意“有满盈的政策器具和资源,概况保险本年寰球财政进出杀青均衡,重点支拨力度不减”(较合适预期,详见《增发国债≠财政发力的“考据”——9月财政数据点评》)。

二、对老本商场意味着什么?

11月4日,会议审议化债议案、监督法修正草案,已基本阐发了本轮化债的主体(省负总责而非中央胜利兜底)、神色(给合剪发展权而非松债务顺次)和对象(针对存量隐性债务而非清欠,详见《化债的三点增量信息——东说念主大常委会审议议案点评》)。在此基础上,围绕化债,咱们领路本次发布会除了明确总量、口径外,还明确了三个增量点:

(一)化债效应:增量点是发展,对需求侧拉动或偏盘曲,后续重点不雅察大省

化债对于需求侧的拉动,仅仅“腾出来”,还需要处所“作念出来”,是较始终、偏盘曲的历程:除省俭处所利息支拨、腾出资金用于投资/消耗外(蓝部长:“五年累计可省俭6000亿元掌握”),或主要来自处所合剪发展权下的经济良性轮回,而非化债额度自己(或仍在金融系统内轮回)。对应蓝部长所说的:“将正本用来化债的资源腾出来”、“将正本受制于化债压力的政策空间腾出来”、“将正本用于化债化险的时辰元气心灵腾出来”。

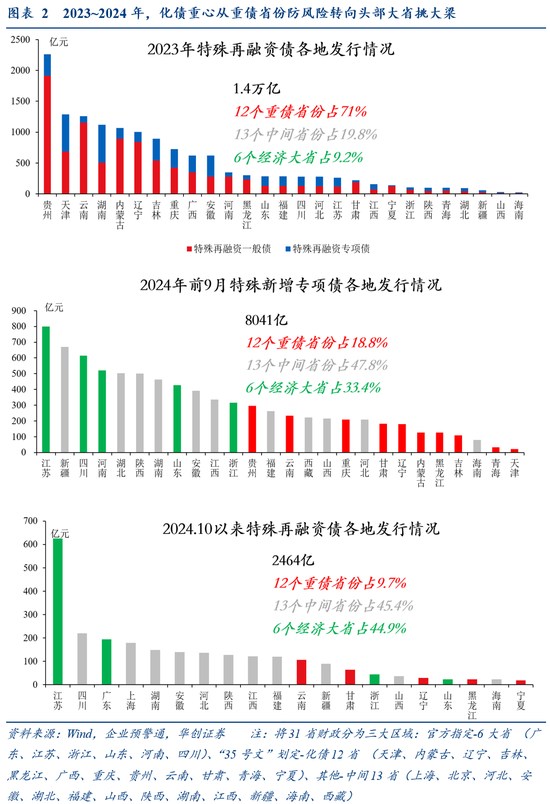

对于化债能开释若干处所发展权,咱们提供一个动态不雅测视角,即化债资源用于大省的比例(6个头部大省孝敬寰球45%GDP、一半以上卖地收入,主导处所信用膨胀):2023年化债要点在重债省份防风险,现时已过渡到头部大省挑大梁,处所信用膨胀或更顺畅。 2023年1.4万亿额外再融资债中,12个重债省份占超70%,6个头部大省仅占9.2%;本年前9月8000亿额外新增专项债中,6个头部大省占33.4%,中间13省占47.8%;10月以来4000亿结存名额安排的约2500亿额外再融资债中,6个头部大省占44.9%,12个重债省份仅占9.7%。对应蓝部长提到的“从侧重于防风险向防风险、促发展并重转机”。

(二)化债神色:增量点是顺次,股市风险偏好或自由莳植

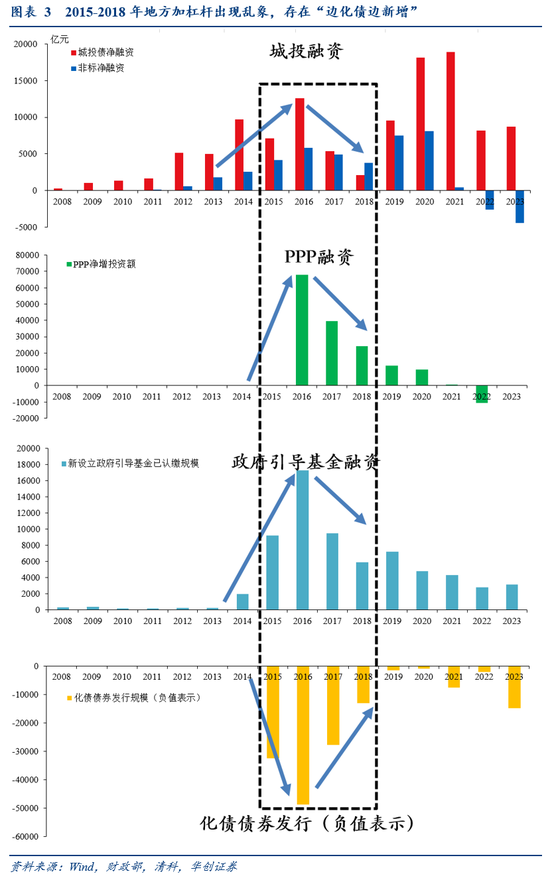

对比2015~2018年存在“边化债边新增”,本轮化债不会给处所分离剪发展权,会更强化政府债务顺次(2017年7月中央初度提倡“隐性债务”见识前,部分城投、PPP等处所加杠杆活动一度出现乱象)。对应蓝部长初度提倡将不新增隐性债务当作“铁的顺次”(比年对隐债的最严表述之一)。

(三)化债节律:增量点是速率,债市或濒临供给冲击

年内或就有增量化债债券供给,快于商场预期:一次性增多债务名额分2024~2026年三年安排,较商场预期的2025~2027年前移一年(或与“150号文”条目城投退平台圆寂2027年6月相关,2027年或需结果),对应蓝部长提到的“隐性债务置换职责,巧合启动”,“将按关节尽早下达分地区名额”。

三、后续增量财政政策若何看?

化债落地后,围绕本轮增量财政政策的博弈将赶赴下一个枢纽考据时点——12月政事局前后(定调来岁赤字率、相配国债、专项债等),阶段性证真/证伪时点在来岁3月前后的两会(确定来岁赤字率和预算总盘子)。

对老本商场而言,来岁两会之前,权衡政策随时仍有增量可能,险些莫得明确证伪的风险,风险偏好上行概率料将显贵大于下行,是珍稀的、确定性较高的活跃窗口。

对照蓝部长10月12日“一揽子有针对性增量财政政策举措”及11月8日“现实愈加过劲的财政政策”干系表述,或有:(详见正文)

(一)年内~来岁,相配国债,补充国有大行老本金,或有1万亿

(二)来岁,超始终相配国债,或有1万亿或更多

(三)来岁,赤字率,加大逆周期换取,或提至3.5%或更高

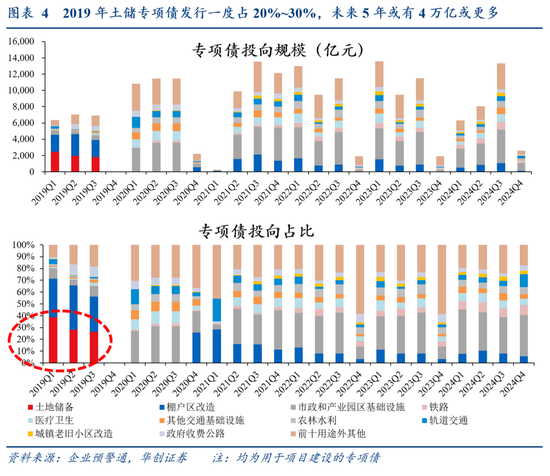

(四)畴前5年,土储专项债,相沿处所政府和地产,或有4万亿或更多

(五)随时可出,重点群体缓助、地产税收政策等,或节省

(六)不对应具体器具,但来岁具备从“大盘子”中切块给处所因地制宜使用,针对性相沿消耗(商品或工作)的可能性(金额或仍需把柄场面动态评估)

风险教导:财政政策不足预期,商场反馈超预期,测算基于一定前提假定存在偏差风险。

呈文目次

呈文正文

一、本次发布会说了什么?

两个基身手实:

一是化债落地,2028年之前,处所需消化的隐债总和缩短12万亿(从2023年末14.3万亿降至2.3万亿):一方面,增多2024~2028年化债资源10万亿,包括两部分(图1):一是一次性增多处所债名额6万亿:2024~2026年每年2万亿;二是握续安排4万亿专项债:从2024年运转,联络五年每年安排8000亿新增专项债,挑升用于化债(较合适预期,详见《财政五个数据的领路》)。另一方面,通过明确口径缩短2万亿隐债总和:2029年及以后年度到期的棚户区校正隐性债务2万亿,仍按原公约偿还(主要资金筹集于银团贷款和政府购买工作[1])。

二是年内无增发国债、和解赤字率:本次会议莫得审批增发国债,洽商到东说念主大常委会一般每两个月举行一次,时时都在双月的下旬,年内东说念主大常委会或仅剩12月下旬一次,本年增发国债、和解赤字率的概率已无;对于商场顾惜的预算缺口“平账”问题,蓝部长示意“有满盈的政策器具和资源,概况保险本年寰球财政进出杀青均衡,重点支拨力度不减”(较合适预期,详见《增发国债≠财政发力的“考据”——9月财政数据点评》)。

二、对老本商场意味着什么?

11月4日,会议审议化债议案、监督法修正草案,已基本阐发了本轮化债的主体(省负总责而非中央胜利兜底)、神色(给合剪发展权而非松债务顺次)和对象(针对存量隐性债务而非清欠,详见《化债的三点增量信息——东说念主大常委会审议议案点评》)。在此基础上,围绕化债,咱们领路本次发布会除了明确总量、口径外,还明确了三个增量点:

(一)化债效应:增量点是发展,对需求侧拉动或偏盘曲,后续重点不雅察大省

咱们领路,化债对于需求侧的拉动,仅仅“腾出来”,还需要处所“作念出来”,是较始终、偏盘曲的历程:除省俭处所利息支拨、腾出资金用于投资/消耗外(蓝部长:“五年累计可省俭6000亿元掌握”),或主要来自处所合剪发展权下的经济良性轮回,而非化债额度自己(或仍在金融系统内轮回[2])。对应蓝部长所说的:“将正本用来化债的资源腾出来”、“将正本受制于化债压力的政策空间腾出来”、“将正本用于化债化险的时辰元气心灵腾出来”。

对于化债能开释若干处所发展权,咱们提供一个动态不雅测视角,即化债资源用于大省的比例(6个头部大省孝敬寰球45% GDP、一半以上卖地收入,主导处所信用膨胀): 2023年化债要点在重债省份防风险,现时已过渡到头部大省挑大梁,处所信用膨胀或更顺畅。2023年1.4万亿额外再融资债中,12个重债省份占超70%,6个头部大省仅占9.2%;本年前9月8000亿额外新增专项债中,6个头部大省占33.4%,中间13省占47.8%;10月以来4000亿结存名额安排的约2500亿额外再融资债中,6个头部大省占44.9%,12个重债省份仅占9.7%。对应蓝部长提到的“从侧重于防风险向防风险、促发展并重转机”。

(二)化债神色:增量点是顺次,股市风险偏好或自由莳植

对比2015~2018年存在“边化债边新增”(图3),本轮化债不会给处所分离剪发展权,会更强化政府债务顺次(2017年7月中央初度提倡“隐性债务”见识前,部分城投、PPP等处所加杠杆活动一度出现乱象)。对应蓝部长初度提倡将不新增隐性债务当作“铁的顺次”(比年对隐债的最严表述之一)。

(三)化债节律:增量点是速率,债市或濒临供给冲击

年内或就有增量化债债券供给,快于商场预期:一次性增多债务名额分2024~2026年三年安排,较商场预期的2025~2027年前移一年(或与“150号文”条目城投退平台圆寂2027年6月相关[3],2027年或需结果),对应蓝部长提到的“隐性债务置换职责,巧合启动”,“将按关节尽早下达分地区名额”。

三、后续增量财政政策若何看?

化债落地后,围绕本轮增量财政政策的博弈将赶赴下一个枢纽考据时点——12月政事局前后(定调来岁赤字率、相配国债、专项债等),阶段性证真/证伪时点在来岁3月前后的两会(确定来岁赤字率和预算总盘子)。

对老本商场而言,来岁两会之前,权衡政策随时仍有增量可能,险些莫得明确证伪的风险,风险偏好上行概率料将显贵大于下行,是珍稀的、确定性较高的活跃窗口。

对照蓝部长10月12日“一揽子有针对性增量财政政策举措”及11月8日“现实愈加过劲的财政政策”干系表述,或有:

(一)年内~来岁,相配国债,补充国有大行老本金,或有1万亿

10月12日,“正在恭候各家银行提交老本补充具体决策”;11月8日,“刊行相配国债补充国有大型买卖银行中枢一级老本等职责,正在加速鼓舞中”。后续顾惜:12月东说念主大常委会、来岁3月前后两会。

当作参考,2020~2023年财政握续刊行专项债补充中小银行老本金,共计约5000亿。

(二)来岁,超始终相配国债,或有1万亿或更多

10月12日,无前瞻表述;11月8日,“链接刊行超始终相配国债,相沿国度紧要战术和重点领域安全智商设立”,“加鼎力度相沿大范围拓荒更新,扩大消耗品以旧换新的品种和范围”。后续顾惜:12月政事局(定调)、来岁3月前后两会(定量)。

当作参考,2024年安排超始终相配国债1万亿,7000亿用于投资(“两重”),3000亿扩围消耗(“两新”)。

(三)来岁,赤字率,加大逆周期换取,或提至3.5%或更高

10月12日,“正在盘问中。比如中央财政还有较大举债空间和赤字莳植空间”;11月8日,“积极愚弄可莳植的赤字空间”。后续顾惜:12月政事局(定调)、来岁3月前后两会(定量)。

当作参考,2023年赤字率曾达3.8%。

(四)畴前5年,土储专项债,相沿处所政府和地产,或有4万亿或更多

10月12日,“允许专项债券用于地盘储备”,“用好专项债券来收购存量商品房用作各地的保险性住房”;11月8日,“专项债券相沿回收闲置存量地盘、新增地盘储备,以及收购存量商品房用作保险性住房方面,财政部正在配合干系部门盘问制定政策详情,推动加速落地”。后续顾惜:12月政事局(定调)、来岁3月前后两会(定量)。

当作参考,2019年土储专项债被禁前,刊行占新增专项债约20%~30%(图4,以2024年3.9万亿新增专项债为基数,畴前5年,土储专项债每年或迥殊安排约3.9*20%~3.9*30%=约0.8亿~1.2万亿)。

(五)随时可出,缓助、地产税收政策等,或节省

包括但不限于:10月12日,“加大对重点群体的相沿保险力度”(增量补贴仍可期待,但或节省,细水长流)。11月8日,“相沿房地产商场健康发展的干系税收政策(已按关节报批,近期行将推出)”。

(六)不对应具体器具,针对性相沿消耗(商品或工作)

来岁具备从“大盘子”中切块给处所因地制宜使用,针对性相沿消耗(商品或工作)的可能性(金额或仍需把柄场面动态评估)。

[1]财政部官网《宁波专员办:现时棚户区校正职责濒临的问题及对策建议》:债务化解压力较大……目下主要资金筹集于银团贷款和政府购买工作的棚户区校合法作隐性债务的一大起原,成了处所政府要紧攻坚对象。

[2]中国东说念主大网《王明(金麒麟分析师)雯委员发问》:由于置换债券的购买者依然买卖银行,表目下财务报表上仅仅把科目从贷款挪到了投资,处所政府债务的风险依然留在银行内的。

[3]中诚信盘问《现时处所化债政策演化、特色及瞻望》:“134号文”将化解债务的到期期限延伸到了2027年6月,“150号文”也条目融资平台化债和退平台要在此期限内完成。

具体本色详见华创证券盘问所11月9日发布的呈文《【华创宏不雅】好饭不怕晚,空间在路上——东说念主大常委会新闻发布会点评》。

把柄《证券期货投资者顺应性科罚想法》及配套带领,本尊府仅面向华创证券客户中的金融机构专科投资者,请勿对本尊府进行任何体式的转发。若您不是华创证券客户中的金融机构专科投资者,请勿订阅、罗致或使用本尊府中的信息。本尊府难以确立造访权限,若给您形成未便,敬请见原。感谢您的领路与配合。

新浪声明:此音信系转载悔改浪互助媒体,新浪网登载此文出于传递更多信息之方向,并不虞味着赞同其不雅点或证实其刻画。著作本色仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:凌辰 上海博誉广告有限公司